2019.4.19

ブログ

任意売却をした際のローン残債はどのようになるのでしょうか。

任意売却をした後は、競売の場合と同様に住宅ローンの残債が残ります。「それなら競売でも同じじゃないか」と言われてしまいそうですが、残債の減額交渉や支払い方法を相談しやすいのが任意売却の特徴です。

それでは、任意売却をした後に残債がどうなっていくのか紹介します。

任意売却で残債が発生する訳

そもそも、任意売却をするとなぜ残債が発生してしまうのでしょうか。

それは、売却する時点で「オーバーローン」となってしまっているからです。

オーバーローンというのは売却額がローン残債を上回ることを言います。

例えば、住宅ローンの残債が2,000万円、売却額が1,600万円であれば、400万円の残債が残る事となります。

つまり、任意売却後には、この400万円の支払いと新居の家賃を支払っていく必要があるということです。

任意売却後の支払いプランとは?

任意売却後は、住宅ローンの残債と新居の家賃を支払っていくことになると説明しましたが、具体的にどのように支払っていくのでしょうか?

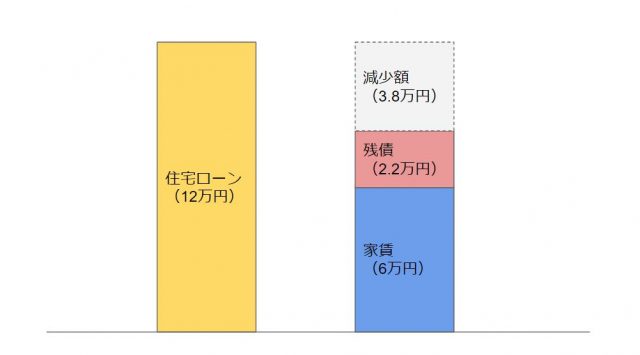

例えば、先ほどのように住宅ローンの残債が2,000万円、売却額が1,600万円で400万円の残債が残っているパターンでは以下のようになります。

今まで12万円の住宅ローンが支払えず任意売却を決意した場合、家賃を抑えて残債を分割で支払いながら(この計算では15年)月々の支払いを減らして生活を立て直していくということになります。

とはいえ、残債の金額によってはそれでも生活を立て直していくことが難しいという場合もあるでしょう。

残債は交渉できる!

実は、残債の支払い方法はもちろん総額についても交渉をする事が可能です。

それを理解するために、任意売却後のお金の流れについて見ていきましょう。

任意売却後のお金の流れ

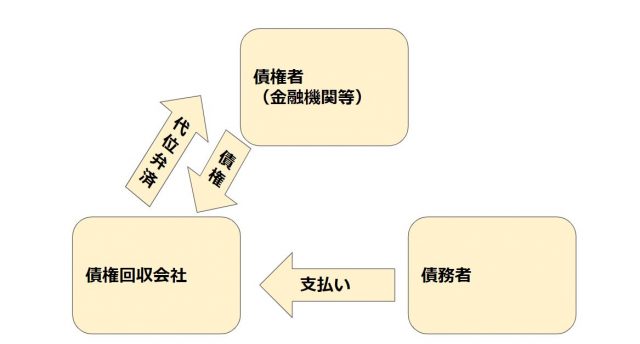

任意売却後には金融機関などの債権者から債権回収業者に債権(お金を返してもらう権利)が譲渡されます。

その際、債権回収業者は債務者の代わりに金融機関などの債権者に支払いを行いますが、住宅ローンの満額を支払う訳ではなく、60%や80%などある一定の金額を支払うのです。

例えば、2,000万円の債権を1600万円で購入し、債務者から1,600万円以上回収できれば収益をあげられるという事になります。

残債の減額交渉

任意売却後の交渉というと「毎月の支払額を下げてもらう」事を意識してしまいがちですが、最も重要な事は金額を下げてもらうことです。

債権回収業者は、任意売却をした時点である程度の債権を回収できていることになります。

先ほどから例に挙げているような2,000万円の債権を1,600万円で購入し、任意売却で1,600万円で売却できたような場合、少しでも債権者から回収できれば収益をあげられるということになるからです。

400万円残る残債を100万円減額してもらう場合、債務者にとっては25%も減額してもらえたように感じますが、債権回収業者にとっては2,000万円のうちの5%の減額となります。もし、この額を減額することでスムーズに支払ってもらう事ができるのであれば、債権回収業者にとってもメリットが大きいという事で、応じてもらえる事もあるのです。

債権回収会社は複数の債務をまとめて購入しています。珍しい事例では、他の方の回収がスムーズに進み、一括10万円まで減額してもらえたという事例まであるようです。回収できる見込みの薄い債権を持ち続けることはコストがかかることでもあるので、少しでも支払ってもらい、「損切り」をしてしまった方が良いという判断でしょう。

誠実に、支払う意思を示しながら生活の困窮を訴えることで、減額を交渉する事も可能だという事がわかりましたでしょうか?

もちろん、業者によっては一括の請求をしてくる場合もあるなど、粘り強い交渉が必要な場合もあります。

任意売却の相談はお気軽に

減額交渉や、手元に多少のお金を残すこと、引越し費用の負担など、NPO法人リーガル倶楽部では、ご依頼を頂いた方にメリットの大きな取引となるようにサポートいたします。

法律や不動産に精通した相談員がサポート致しますので、ご相談、ご質問などは、電話(0120-95-1400)もしくはお問い合わせフォームからお気軽にご連絡ください。